Tổng Quan 4 Loại Báo Cáo Trong Kinh Doanh

November 1, 2024

Résume Trực Quan – Résume Creation

January 7, 2026Tối Ưu Hóa Lợi Nhuận: Quản Lý Chi Phí Trong Kinh Doanh

Có bao giờ bạn tự hỏi tại sao một chiếc điện thoại thông minh lại có giá trị đắt hơn một cây bút chì? Chi phí của một sản phẩm; không chỉ là con số trên bảng cân đối kế toán, mà còn là một công cụ chiến lược quan trọng. Bằng cách phân tích và quản lý chi phí một cách hiệu quả, doanh nghiệp có thể xây dựng các chiến lược giá cả cạnh tranh, cải thiện hiệu quả hoạt động và tạo ra giá trị bền vững cho khách hàng. Hiểu rõ về các loại chi phí khác nhau là bước đầu để ra các quyết định kinh doanh sáng suốt. Trong bài viết về Chuỗi Giá Trị Sản Phẩm, Product Value Chain, Trang đã chia sẻ những giai đoạn phát triển một sản phẩm, trong đó chi phí chiếm yếu tố quan trọng.

Giới thiệu chung

Chi phí được hiểu là những khoản tiền mà doanh nghiệp phải chi trả để sản xuất và kinh doanh.

Dựa trên nguyên tắc tập trung vào giá trị sản phẩm (product centric); để tối ưu được lợi nhuận và đưa ra được quyết định kinh doanh hiệu quả, việc phân loại chi phí là vô cùng quan trọng. Hai nhóm chi phí như sau:

- Chi phí liên quan đến sự thay đổi của số lượng hàng hóa mà doanh nghiệp cung cấp; điều này giúp hiểu được loại chi phí nào gia tăng thêm, hay không đổi. Từ đó ra được quyết định liên quan đến tài sản lớn. Việc phân biệt rõ được 2-loại-chi-phí này giúp doanh nghiệp dự báo được doanh thu, lên kế hoạch sản xuất và đưa ra được quyết định đầu tư hiệu quả. Sự khác biệt giữa 2-loại-chi-phí này ảnh hưởng đến điểm hòa vốn và khả năng sinh lời của doanh nghiệp.

- Định phí — Fixed Cost: không thay đổi theo sản lượng.

- Biến phí — Variable Cost: thay đổi tỷ lệ thuận với sản lượng.

- Chi phí liên quan đến yếu tố trực tiếp tạo ra cung cấp hoặc bán hàng hóa, sản phẩm và dịch vụ, dùng để xác định giá của sản phẩm. Hình thức này dựa trên nguyên tắc cost based. Hiểu rõ được sự khác biệt của 2-loại-chi-phí này thì doanh nghiệp có thể xác định giá thành sản phẩm chính xác và đánh giá hiệu quả của từng sản phẩm. Ngoài ra, các quyết định liên quan đến sản xuất, marketing và đầu tư cũng dựa trên 2 loại chi phí này

- Chi phí trực tiếp — Direct Cost: chi phí liên kết trực tiếp đến một sản phẩm cụ thể.

- Chi phí gián tiếp — Indirect Cost: chi phí được phân bổ cho nhiều sản phẩm.

Quản lý dòng tiền giúp doanh nghiệp kiểm soát dòng tiền vào và ra. Điều này đảm bảo giúp doanh nghiệp có đủ tiền để trang bị các chi phí hoạt động.

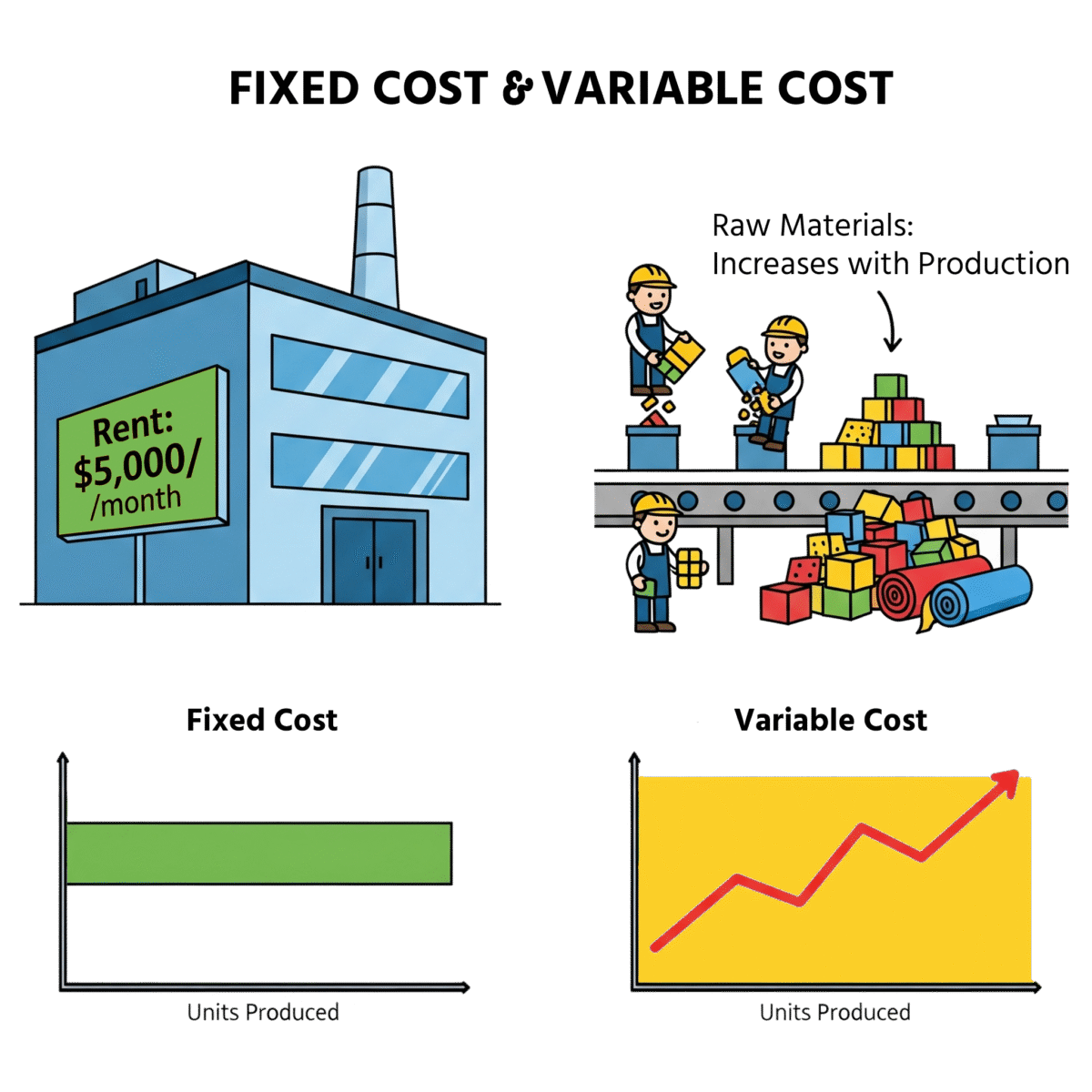

Fixed cost — Định phí

Đây là chi phí không thay đổi theo sự biến đổi của doanh thu (số lượng sản phẩm hay dịch vụ mà doanh nghiệp cung cấp). Cho dù doanh thu nhiều hay thậm chí không có thì doanh nghiệp vẫn phải trả khoản chi phí này. Một vài ví dụ như chi phí xây nhà máy, tiền thuê văn phòng, nhà xưởng, hóa đơn điện nước, tiền lương cho nhân viên toàn thời gian, nghiên cứu phát triển sản phẩm, tiền bản quyền phần mềm… đây là những định phí khi mà doanh thu là 0đ thì doanh nghiệp vẫn phải chi trả khoản này.

Ví dụ chi tiết là giá thuê nhà máy để sản xuất là 10 đôi giày là 200 ngàn/ tháng. Thì dù nhà máy có sản xuất 1 đôi giày/ tháng thì vẫn phải trả 200 ngàn/ tháng này. Hay quán cafe takeaway có tiền mặt bằng là 40 triệu, dù bán 10 ly hay 200 ly trong 1 tháng thì vẫn phải chịu mức phí mặt bằng là 40 triệu.

Tuy nhiên mức định phí này chỉ không đổi đến một ngưỡng nào đó. Khi vượt qua mức ngưỡng này thì điều đó đồng nghĩa với việc doanh nghiệp phát triển và cần mở rộng.

Ví dụ trên là nhà máy có năng lực sản xuất 10 đôi giày trong vòng 1 tháng, có nghĩa là các định phí (thuê nhà máy, tiền nhân viên vận hành hay điện nước) sẽ không đổi. Tuy nhiên nếu muốn sản xuất 11 đôi giày trong vòng 1 tháng, thì tiền vận hành máy móc và nhân viên cũng như điện nước sẽ phải tăng lên hoặc mở rộng thêm dây chuyền.

Một vài định phí chiếm số tiền đầu tư lớn như máy móc thiết bị hoặc công nghệ sản xuất, thì số tiền đầu tư cần được cân nhắc kỹ lưỡng. Một số doanh nghiệp SME khi mới bắt đầu kinh doanh thường sẽ chọn phương án thuê ngoài gia công để giảm bớt áp lực lên dòng tiền. Và sẵn sàng trả một mức phí cao hơn trên đầu từng sản phẩm.

Kết quả thu lại là tránh được các khoản phí đầu tư cũng như vận hành và khấu hao. Tuy nhiên, khi doanh nghiệp quyết định đầu tư vào máy móc trang thiết bị và công nghệ sản xuất có mức chi phí lớn thì nhà quản trị sẽ hoạch định ra việc sản xuất trên số lượng càng lớn và nhiều càng tốt nhằm đạt được lợi thế về chi phí về quy mô trong kinh doanh, economy of scale. Từ đó, định phí được phân bổ tốt hơn và giảm giá thành trên thị trường.

Tiếp case study về nhà máy sản xuất giày có 10 đôi giày trong 1 tháng, với mức định phí là 400 ngàn thì mức định phí sẽ được phân bổ là 400.000/10 = 40.000đ cho một sản phẩm. Còn nếu tăng số lượng sản xuất lên 30 đôi giày trong một tháng, với mức định phí vẫn là 400 ngày đồng thì được phân bổ là 400.000/30 = 13.300đ cho một đôi giày.

Theo thời gian thì các công nghệ hay máy móc sẽ trở nên lỗi thời, từ đó sẽ có thêm một khoản chi phí khác gọi là chi phí khấu hao. Trong giới hạn của blog cá nhân, Trang sẽ chỉ chia sẻ trên góc nhìn của một người làm Creative Marketing, nên sẽ không đi quá sâu vào nghiệp vụ kế toán này.

Chi phí biến đổi được thể hiện bằng đống nguyên liệu thô tăng lên cần cho sản xuất. Những chi phí này tăng khi sản xuất nhiều đơn vị hơn, được minh họa bằng một đường chéo trên biểu đồ dốc lên.

Variable cost — Biến phí

Đây là loại chi phí sẽ thay đổi khi số lượng doanh thu thay đổi. Một vài ví dụ cho variable cost đó là chi phí nguyên vật liệu, chi phí bao bì hoặc cả những chi phí lương thưởng cho nhân viên thời vụ. Hay chi phí phân phối hoặc thưởng phân phối trên hoa hồng bán từng sản phẩm

Tiếp theo ví dụ của nhà máy giày trên thì nếu tăng số lượng sản xuất từ 10 đôi giày / tháng trở lên 30 đôi giày thì biến phí sẽ nằm ở chi phí nguyên vật liệu; như, vải canva hay keo dán đế hoặc số lượng hộp bao bì đóng gói thêm 20 đôi giày chênh lệch. Hay giả sử như quán cafe takeaway có tiền mặt bằng là 40 triệu; dù bán 10 ly hay 200 ly trong 1 tháng, thì vẫn phải chịu mức phí mặt bằng là 40 triệu.

Tuy vậy khi bán 10 ly thì số chi phí biến đổi là 10 cái ly nhựa hoặc cafe cho 10 ly. Tuy nhiên khi tăng lên 200 ly thì mức chi phí này cũng tăng theo.

Trong các bài toán về giá trị thì người làm Creative Marketing sẽ quan tâm đến loại chi phí này do tính chất hữu hình của nó. Trang trình bày một bản cơ cấu chi phí của doanh nghiệp, cost structure, đây là bản thể hiện mức phần trăm của từng loại chi phí. Trang có thể trình bày theo ví dụ sau:

| Net revenue (doanh thu thuần) cho TikTok Shop | 1282 | 1282/(1282+549)*100% = 70% |

| Net revenue Shopee | 549 | 549/(1282+549)*100% = 30% |

| — FIXED COST — | ||

| Trả lương căn bản cho nhân viên | 40 triệu VNĐ | 50% |

| Chi phí thuê văn phòng và các hóa đơn liên quan | 40 triệu VNĐ | 50% |

| — VARIABLE COST — | ||

| Chi phí cho nền tảng | 106 triệu VNĐ | |

| – Shopee (4%) | 23 triệu VNĐ | 21.6% |

| – TikTok Shop (6%) | 83 triệu VNĐ | 78.4% |

| Chi phí Marketing (chạy quảng cáo) | 304 triệu VNĐ | |

| – Shopee | 29 triệu VNĐ | 9.5% |

| – TikTok Shop | 275 triệu VNĐ | 80.5% |

| Chi phí KOLs | 50 triệu VNĐ | |

| Trả lương KPI cho nhân viên | 80 triệu VNĐ | |

| TỔNG | 460 triệu VNĐ | |

Như vậy, có thể thấy phân loại được các chi phí công ty đang phải chịu chi ra, sẽ giúp cho nhà quản trị hiểu rõ loại chi phí nào đang có hiệu quả. Từ đó có phương án cắt giảm nhưng vẫn đảm bảo được công ty ở mức vận hành tốt nhất. Ví dụ trên cho thấy mức chi phí Marketing của 2 sàn thương mại điện tử. Khi áp dụng tỷ lệ Chi Phí Marketing / Net Revenue ta có được con số cho nền tảng Shopee là 5% và TikTok Shop là 21%. Từ đó thể hiện được rằng tuy doanh thu thuần của kênh Shopee < TikTok Shop nhưng hiệu qủa trong tỉ lệ trên thể hiện con số thấp. Vì vậy, cho thấy doanh nghiệp đang quản lý chi phí hiệu quả, tạo ra nhiều lợi nhuận hơn từ mỗi đồng doanh thu.

Định giá sản phẩm là một trong những quyết định quan trọng nhất của doanh nghiệp. Hiểu rõ bản chất của các loại chi phí giúp doanh nghiệp đưa ra những quyết định kinh doanh chính xác, như quyết định đầu tư vào sản phẩm mới, điều chỉnh giá bán hoặc cắt giảm chi phí. Một trong những cách phân loại phổ biến là dựa trên nền tảng sản phẩm và dịch vụ, hay còn gọi là “Product Centric”. Nền tảng này không chỉ giúp chúng ta hiểu rõ chi phí tăng thêm hay không đổi cho từng sản phẩm mà còn là cơ sở quan trọng để định giá sản phẩm dựa trên chi phí ( Cost based pricing.) Dưới đây là một ví dụ về Cost based pricing

Quyết định loại bỏ ổ đĩa quang trên MacBook

Vào năm 2016, Apple đã gây bất ngờ cho người dùng khi ra mắt dòng MacBook Pro hoàn toàn mới không còn ổ đĩa quang. Quyết định này đã vấp phải nhiều ý kiến trái chiều, nhưng nhìn dưới góc độ quản lý chi phí, đây là một động thái hết sức thông minh.

Phân tích chi phí theo phương pháp cost-based:

- Chi phí sản xuất: Ổ đĩa quang là một linh kiện khá cồng kềnh và đắt tiền. Việc loại bỏ nó giúp giảm đáng kể chi phí sản xuất của MacBook.

- Chi phí bảo trì: Ổ đĩa quang cũng là một bộ phận dễ hỏng và cần bảo trì thường xuyên. Việc loại bỏ nó giúp giảm chi phí bảo hành và sửa chữa.

- Chi phí vận chuyển: Không còn ổ đĩa quang đồng nghĩa với việc giảm kích thước, và trọng lượng của máy. Từ đó giúp giảm chi phí vận chuyển và đóng gói.

- Lợi ích thu được

- Giảm giá thành sản phẩm: Nhờ giảm chi phí sản xuất, Apple có thể giảm giá bán hoặc tăng lợi nhuận trên mỗi sản phẩm.

- Tăng tính thẩm mỹ: Việc loại bỏ ổ đĩa quang giúp MacBook trở nên mỏng hơn, nhẹ hơn và hiện đại hơn.

- Tăng không gian lưu trữ: Việc loại bỏ ổ đĩa quang tạo không gian để lắp đặt các linh kiện khác như ổ SSD dung lượng lớn, đáp ứng nhu cầu lưu trữ ngày càng cao của người dùng.

- Tại sao đây là case study điển hình, về việc áp dụng phương pháp cost-based?

- Apple đã sử dụng phương pháp cost-based để phân tích chi phí của từng linh kiện trên MacBook. Từ đó, họ xác định được ổ đĩa quang là một linh kiện không còn phù hợp với xu hướng phát triển của thị trường và gây tốn kém về chi phí sản xuất và bảo trì.

- Bằng cách loại bỏ ổ đĩa quang, Apple đã giảm đáng kể chi phí sản xuất, tăng tính cạnh tranh của sản phẩm và đồng thời đáp ứng nhu cầu của người dùng một cách hiệu quả hơn.

- Những bài học rút ra:

- Phân tích chi phí chi tiết: Để đưa ra quyết định tối ưu, doanh nghiệp cần phân tích chi phí một cách chi tiết cho từng sản phẩm, từng linh kiện.

- Xác định những chi phí không cần thiết: Loại bỏ những chi phí không tạo ra giá trị gia tăng cho sản phẩm.

- Đáp ứng nhu cầu của thị trường: Quyết định loại bỏ ổ đĩa quang của Apple không chỉ giúp giảm chi phí mà còn đáp ứng nhu cầu của người dùng về thiết bị di động, gọn nhẹ và có dung lượng lưu trữ lớn.

- Cân nhắc cả yếu tố công nghệ: Việc loại bỏ ổ đĩa quang cũng là một quyết định dựa trên xu hướng phát triển của công nghệ, khi mà việc lưu trữ dữ liệu trên đám mây ngày càng phổ biến.

Kết luận: về quyết định loại bỏ ổ đĩa quang trên MacBook bởi Apple cho thấy tầm quan trọng của việc áp dụng phương pháp cost-based trong quản lý chi phí. Bằng cách phân tích chi phí một cách kỹ lưỡng. Doanh nghiệp có thể đưa ra những quyết định kinh doanh sáng suốt, tối ưu hóa lợi nhuận. Và tăng cường khả năng cạnh tranh trên thị trường.

Direct Cost — Chi phí trực tiếp

Đây là tổng hợp của mọi loại fixed costs và variable costs, liên quan trực tiếp đến việc sản xuất, tạo ra. Và bán các sản phẩm hoặc dịch vụ. Nói cách khác, đây là những chi phí có thể được liên kết trực tiếp đến việc tạo ra một sản phẩm.

Như vậy với ví dụ về nhà máy sản xuất giày ở trên, các chi phí trực tiếp sẽ thay đổi tùy thuộc vào số lượng giày sản xuất được. Dưới đây là một số ví dụ về chi phí trực tiếp trong quá trình sản xuất giày:

- Nguyên vật liệu trực tiếp:

- Da, vải, đế giày, dây giày, keo dán,…

- Các phụ kiện đi kèm như khóa kéo, nút, dây kéo,…

- Nhân công trực tiếp:

- Tiền lương của công nhân trực tiếp tham gia vào quá trình sản xuất giày, bao gồm cắt da, may, lắp ráp,…

- Chi phí khấu hao máy móc trang thiết bị

Tại sao các chi phí này được gọi là chi phí trực tiếp?

- Có thể xác định trực tiếp: Chúng ta có thể dễ dàng tính toán được lượng da, vải, keo dán… Các vật liệu cần thiết để sản xuất một đôi giày. Tương tự, số giờ làm việc của công nhân trực tiếp cũng có thể được ghi nhận chính xác.

- Thay đổi theo sản lượng: Khi số lượng giày sản xuất tăng lên, chi phí cho nguyên vật liệu. Và nhân công trực tiếp cũng tăng theo.

Tại sao chi phí thuê nhà máy không phải là chi phí trực tiếp?

- Không thể liên kết trực tiếp: Chi phí thuê nhà máy được phân bổ cho tất cả các sản phẩm được sản xuất trong nhà máy. Không thể xác định chính xác phần chi phí thuê nhà máy cho một đôi giày cụ thể.

- Không thay đổi theo sản lượng: Cho dù nhà máy sản xuất 1 đôi giày hay 10 đôi giày trong một tháng, chi phí thuê nhà máy vẫn không đổi.

Hiểu rõ sự khác biệt giữa chi phí trực tiếp, rất quan trọng trong việc quản lý chi phí sản xuất. Bằng cách phân tích chi tiết các loại chi phí, doanh nghiệp có thể đưa ra các quyết định kinh doanh sáng suốt. Từ tối ưu hóa lợi nhuận và tăng cường khả năng cạnh tranh.

Indirect Cost (Overheads) — Chi phí gián tiếp

Những chi phí không thể liên kết trực tiếp đến một sản phẩm cụ thể mà được phân bổ cho nhiều sản phẩm hoặc hoạt động. Ví dụ: chi phí thuê nhà xưởng, chi phí quản lý, chi phí marketing. Dưới đây Trang xin trình bày một ví dụ lớn cho các khoản chi phí của một công ty sản xuất. Và xuất khẩu các mặt hàng thời trang mà bản thân từng làm.

Công ty sản xuất và xuất nhập khẩu thời trang

1. Chi phí trực tiếp:

- Nguyên vật liệu trực tiếp:

- Phân loại cụ thể hơn:

- Ngoài các loại vải, phụ kiện cơ bản cho từng thị trường, còn có

- Vải nhập khẩu, vải sản xuất trong nước

- Phụ kiện kim loại, phụ kiện nhựa

- Nhãn mác cao cấp…

- Nguyên vật liệu tiêu hao:

- Mực in

- Bút vẽ vải

- Nước giặt và xả

- Bột chống dính vải nhựa của áo mưa

- Chỉ may

- Giấy gói VÀ hộp đựng hàng hóa…

- Phân loại cụ thể hơn:

- Nhân công trực tiếp:

- Phân loại theo công đoạn: Công nhân làm rập và cắt, công nhân may, công nhân kiểm tra chất lượng…

- Phân loại theo cấp bậc: Thợ lành nghề, thợ học việc… và quản lý nguyên vật liệu

- Chi phí vận chuyển:

- Phân loại theo phương thức:

- Vận chuyển đường bộ

- Đường biển

- Đường hàng không.

- Phân loại theo đối tượng:

- Nguyên vật liệu (túi vải và hộp giấy)

- Thành phẩm, và mẫu mã của từng thị trường.

- Phân loại theo phương thức:

2. Chi phí gián tiếp:

- Chi phí sản xuất:

- Năng lượng: Điện, nước, khí gas…

- Bảo trì: Bảo trì máy móc, thiết bị, nhà xưởng.

- Sửa chữa: Sửa chữa máy móc, thiết bị hỏng hóc.

- Chi phí bán hàng:

- Tiếp thị trực tuyến:

- Quảng cáo Google Ads, Facebook Ads, SEO…

- Quảng cáo trên website

- Tiếp thị truyền thống:

- Quảng cáo báo chí.

- Chi phí dịch bài sang tiếng Châu Âu.

- Xúc tiến bán hàng:

- Khuyến mãi

- Giảm giá

- Quà tặng cho đối tác

- Quà tặng dùng thử

- Quà tặng trong những dịp lễ

- Tiếp thị trực tuyến:

- Chi phí quản lý:

- Chi phí nghiên cứu và phát triển:

- Thiết kế mẫu: Lương nhà thiết kế, chi phí thuê mẫu…

- Phát triển sản phẩm: Chi phí thử nghiệm, sản xuất mẫu.

- Chi phí sáng tạo:

- Quay chụp sản phẩm mới

- Ý tưởng ghi hình cho bộ sưu tập mới

- Chi phí tài chính:

- Chi phí đầu tư:

- Chi phí mua sắm máy móc và thiết bị mới.

- Chi phí mua nguyên vật liệu làm mẫu mới.

- Chi phí RnD

- Chi phí đầu tư:

3. Chi phí khác:

- Chi phí bảo hiểm: Bảo hiểm tài sản, bảo hiểm trách nhiệm pháp lý…

- Chi phí pháp lý: Chi phí tư vấn pháp luật, chi phí giải quyết tranh chấp.

- Chi phí tổ chức sự kiện:

- Hội nghị khách hàng mỗi quý

- Tiệc cuối năm.

- Chi phí dự phòng

- Chi phí mất hàng: Do hỏng hóc, thất thoát trong quá trình sản xuất và vận chuyển.

- Chi phí cho công nhân viên làm tăng ca